商业贷转公积金贷(重磅“商转公”政策来了5月1日起实施)

来源:峰值财经 发布时间:2023-05-12 浏览量:次

NO.1丨壹

突发!“商转公”政策来了!

最新消息,湖州“商转公”(商业性个人住房贷款转公积金个人住房贷款政策)将于5月1日起实施。

据湖州公积金消息,基于目前市场的需求情况以及当前国内和湖州市房地产形势等,湖州近期将推出“商转公”。

在住房公积金利率全面下调的背景下,商业贷款和公积金贷款之间存在较大利差,对于正在还贷的家庭来说,公积金贷款利率比商业贷款利率更优惠,商业贷款转公积金贷款(即“商转公”),确实能省下一笔不小的费用。

特别是之前房贷高利率(5%-6%)上车的购房者,目前住房公积金首房首贷1-5年利率为2.6%,5年以上利率为3.1%。“商转公”后省下的钱更多。

算了一笔账:以目前湖州首套住房商业贷款利率最低是4.1%,公积金贷款利率则是3.1%。假设贷款30年,额度为60万,按照等额本息计算,总利息省下约12万元。

现行经济环境下,该政策将有效减轻买房人的还款压力和购房成本,全面助推楼市上行!

合肥,会不会执行商转公?

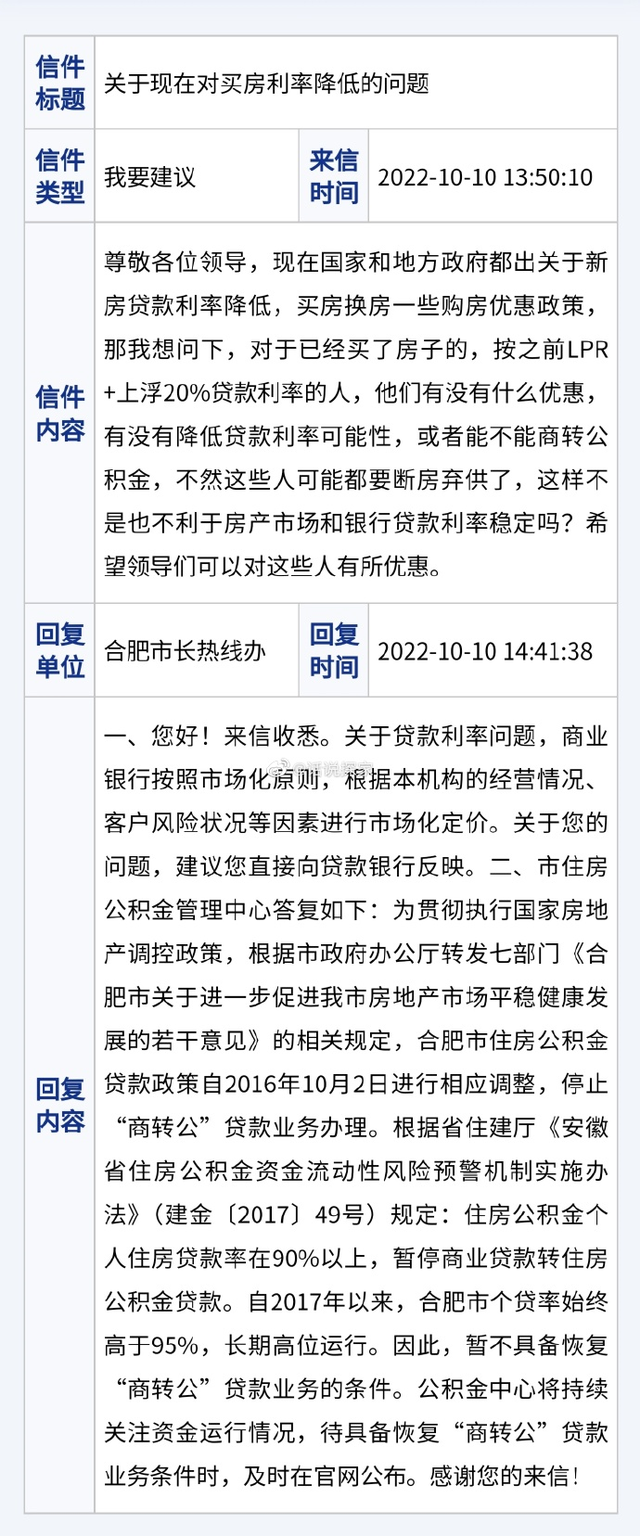

此前,有网友在12345政府直通车咨询:关于对现在买房利率降低的问题,能不能有优惠或者商转公积金等。

对此合肥方面有了以下回复:

一、关于贷款利率问题,商业银行按照市场化原则,根据本机构的经营情况、客户风险状况等因素进行市场化定价。关于您的问题,建议您直接向贷款银行反映。

二、市住房公积金管理中心答复如下:为贯彻执行国家房地产调控政策,根据市政府办公厅转发七部门《合肥市关于进一步促进我市房地产市场平稳健康发展的若干意见》的相关规定,合肥市住房公积金贷款政策自2016年10月2日进行相应调整,停止“商转公”贷款业务办理。

自2017年以来,合肥市个贷率始终高于95%,长期高位运行。因此,暂不具备“商转公”贷款业务的条件。

也就是说,合肥如果想重启“商转公”,必须要等到个贷率低于95%以下才行。

NO.2丨贰

“商转公”能省多少利息?

拿合肥来说,从2017年开始,房贷利率打折时代基本就终结了,一直到2022年初,但凡在这五年时间里买房,商业房贷利率都在4.9%以上,5.88%以上的大有人在,最高甚至到6.37%。

但最新的个人住房公积金贷款利率有多低?最低只有2.6%。

首套房公积金贷款利率,五年期以下,2.6%;五年期以上为3.1%;

二套房,五年期以下为3.025%;五年期以上为3.575%。

算笔账,以100万贷款,30年期限为例。

如果用个人住房公积金贷款,按首套3.1%来算,月供4270元,利息总额53.7万;

近五年的存量商业住房贷款,对应的月供和利息以及与公积金贷款的差值,都梳理在下面一张表格里,很清晰。

你看,同样100万贷款,用公积金贷款总利息只有53.7万,但用商业贷款,即便是过去五年里较低的利率5.5%,利息总额也要超过100万,差了一倍多!

白白多出五六十万利息,这一比,简直血亏!

NO.3丨叁

合肥公积金利好政策也在执行

除了没有商转公,合肥公积金利好政策也是在不断下达。

最新消息

4月17日起

新修订的

《合肥市住房公积金个人贷款管理办法》

开始实施

新《办法》将进一步支持

符合国家政策的多子女家庭

首套首次住房贷款

4月17日起,新修订的《合肥市住房公积金个人贷款管理办法》(以下简称新《办法》)正式实施。新《办法》中增加“家庭情况”作为贷款申请额确定条件。即借款人多子女家庭情况作为贷款差别化政策的重要内容,以进一步支持符合国家政策的多子女家庭首套首次住房贷款。

随着住房公积金缴存面的扩大,住房公积金缴存对象已经不仅限于单位职工、灵活就业等人员缴存住房公积金在合肥市已经成为常态,根据《合肥市个人缴存住房公积金管理办法(修订版)》(合金管办〔2021〕1号),对个人缴存者没有单位等额缴存要求,因此在新《办法》中删除了个人和单位双方共同缴存限制,并同时明确,不受理所购房屋为别墅类的住房公积金贷款。

合肥市在不高于最高贷款额度内

按以下两种公式计算的低值

确定具体贷款金额

↓↓↓

a:借款人夫妻双方计缴住房公积金月工资收入之和×12个月×还款能力系数×实际可贷年限;

b:借款人公积金账户缴存余额×缴存时间倍数+借款人配偶公积金账户缴存余额×缴存时间倍数。

上述计算公式中,如借款人未婚或配偶未正常缴存住房公积金,其计缴住房公积金月工资收入只限借款人单方。

比如夫妻双方均正常缴存,缴存基数分别为1900、2100元,申请贷款时缴存余额分别为15000、5000元,连续缴存时间分别为2年以上和1年以内,借款人30岁。以双挂钩计算的低值确定实际贷款额度,最后实际贷款额度为40万元,贷款年限最长为30年。

此外,住房公积金缴存期限、首付款比例、最高贷款额度、还款能力系数、缴存时间倍数等由市住房公积金管理委员会确定后定期向社会公布。公积金贷款可贷额度由管理中心根据管委会确定的贷款最高额度,结合借款人及配偶家庭情况、公积金账户余额、贷款期限及还款能力等综合确定。

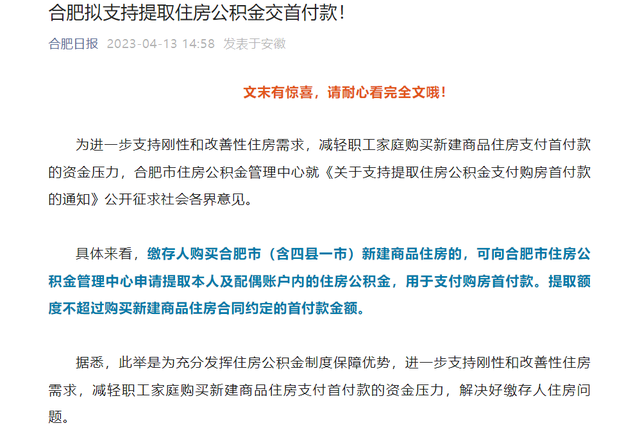

并且在前不久,合肥公积金买房出现了一则重大利好消息。

据悉,为进一步支持刚性和改善性住房需求,减轻职工家庭购买新建商品住房支付首付款的资金压力,合肥市住房公积金管理中心就《关于支持提取住房公积金支付购房首付款的通知》公开征求社会各界意见。

来源:摄图网

具体来看,缴存人购买合肥市(含四县一市)新建商品住房的,可向合肥市住房公积金管理中心申请提取本人及配偶账户内的住房公积金,用于支付购房首付款。提取额度不超过购买新建商品住房合同约定的首付款金额。

据悉,此举是为充分发挥住房公积金制度保障优势,进一步支持刚性和改善性住房需求,减轻职工家庭购买新建商品住房支付首付款的资金压力,解决好缴存人住房问题。

对于楼市而言,有何积极影响?

一方面,对于购房者而言,这是实实在在的利好,也进一步减轻了买房人的压力;

另一方面,有利于刺激购买力,传导市场信心,保障合肥房地产市场良性健康运转。