海能达:5月5日接受机构调研,天风证券、建信保险等多家机构参与

来源:峰值财经 发布时间:2023-05-09 浏览量:次

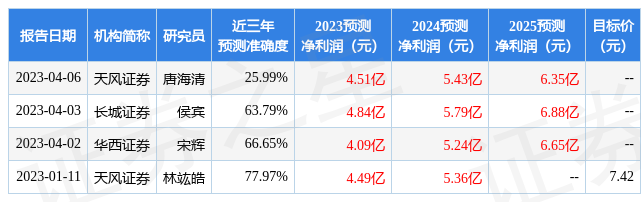

2023年5月8日海能达(002583)发布公告称公司于2023年5月5日接受机构调研,天风证券、建信保险、生命保险、华安财保、蜂巢基金、上海健顺、承珞投资、方圆资本、广东正圆、浦东发展、北京鸿道、中信建投、深圳展博、宏鼎财富、中盛晨嘉、长隽资本、杭州乾璐、上海聆泽、钦沐资产、光大保德、长江证券、恒泰证券、广发基金、华宝基金、红土创新、中融信托、中邮人寿参与。具体内容如下:问:产业角度看窄带行业市场空间大,公司对窄带的战略定位、增长方式以及对未来行业机会的展望?答:公司目前的产品战略围绕“2+3+1”,窄带基本盘业务是公司的战略级业务,要实现持续稳定增长,并做大做强,在全球市场提升品牌力、客户影响力。全球窄带市场空间超过百亿美元,对讲机全球出货量约 1 亿部,按照公司目前的收入体量和出货量仍然有很大的成长空间。公司推出新一代的 H 系列产品后不断完善产品系列,发布了 G36/G32 商业机型,并依托于合作伙伴生态建设、渠道拓展以及数字化营销,不断夯实窄带基本盘业务,目标实现双位数增长。行业的技术升级往往会带来行业集中度提升,在功能手机向智能手机升级的过程中曾有很好的演绎,公专融合成为专用通信窄带向宽带化升级的趋势,既会带来产品的升级,也会带来应用的丰富和场景的拓宽,用户相较窄带会有一个大幅的提升,产品价值也会相对更高。目前,国内外相关的行业标准正在逐步制定和完善,公司在国际大型活动、赛事形成了多个样板点,并开始加大平台和终端产品推广。问:行业需求升级的过程中公司可以供的产品除了公专融合还有哪些?核心竞争力有哪些?答:除了为客户提供公专融合等智能化、宽带化产品,公司正在面向客户提供智能指调平台产品。包括公共安全、政务应急在内的行业客户需要借助智能的指挥调度平台实现其多模态数据的融合处理及展示,更有效的满足其调度和管理需求。公司多年来从硬件向软件平台拓展及延伸,产品不断打磨优化,目前已形成丰富的样板案例和一定的业务规模。目前,公司面向公共安全客户推出了“情指行”产品系列,为客户提供智慧接处警、警情 I 分析、重大事件指挥和活动安保,实现日常以及重大指挥全场景覆盖,助力公共安全客户打造 “新一代情指体系”。技术上,依托云计算、大数据和语义分析(NLP)等技术,通过情报知识库构建、警情大数据分析为客户提供数据支撑和辅助决策。近期 ChatGPT 很火,不同于 C 端的大模型,公司使用了 ChatGPT 的同源智能分析算法,基于垂直细分领域的数据,并在智能化程度上做到了业内领先。问:EMS 三方合作具体的合作理念、具体产品、落地方式?汽车电子新能源合作以往的收入体量?答:深海的新能源汽车电子业务从 2021 年开始产生一定的收入体量,复合增速超过100%,基于存量客户和现有业务预计今年收入占整个 EMS 业务的 6-7 成。过去公司与客户的合作主要以代工为主,设计开发由客户为主导。基于后续合作,公司将部分参与到设计开发环节,同时,也会进入到储能领域。从深海的发展远景来看,希望在新能源产业赛道里面发挥自身在智能化领域的优势,为新能源产业做出一些贡献。问:EMS 全年的增长预期?新能源销量下滑对我们造成的影响?答:公司的 EMS 业务去年开始围绕业务转型做了一定的调整,之前主要是机器人、服务器通信业务,现阶段聚焦到新能源汽车电子、机器人领域,对于其他业务做了一定的取舍,造成业务增长阶段性的受到了一些影响。今年来看,汽车电子在年初受到客户在新能源汽车领域的压力,我们对今年的汽车电子业务的增速预期相比去年有所放缓,但储能业务的增速会比较快,对整体增长仍保持信心。问:卫星通信布局及低轨卫星行业背景下的布局?答:卫星领域公司布局比较早,因为卫星通信非常贴合我们专网客户的应用场景,有很大的协同。2017 公司收购了加拿大公司 Norsat,Norsat 可提供卫星微波元器件、多种卫星通信终端。从 2019 年开始,公司配合客户对卫星配套的地面通信系统进行技术攻关,部分试验系统已实现交付。此外,公司在终端产品方面上具备核心优势,基于在终端方面的技术能力叠加垂直行业领域的客户理解力以及客户粘性,已在低轨卫星的终端研发和产业化方面将取得一定的先发优势,随着未来进入应用爆发期,公司将进一步重点发力卫星终端等产品应用。问:后续全年业务发展展望,收入整体目标?答:海外增长确定性比较强,全年将继续延续增长的趋势。国内业务一季度存在一定的季节性影响,两会之后,目前国内营销体系也在密切关注相关的政策落地,包括在应急管理领域、国内信创领域会有新的机会,部分行业的国产化机会也会逐步增强。二季度来看,海外业务将保持持续增长,国内业务逐步启动。全年来看,按照“行稳致远”的方针,致力于达到 15%的收入增长目标。海能达(002583)主营业务:主要从事对讲机终端、集群系统等专业无线通信设备的研发、生产、销售,并提供整体解决方案,是全球主要的专业无线通信设备提供商之一和我国专业无线通信行业的龙头企业。海能达2023一季报显示,公司主营收入8.57亿元,同比下降18.21%;归母净利润-5632.52万元,同比上升23.36%;扣非净利润-6203.7万元,同比上升30.57%;负债率46.1%,投资收益13.12万元,财务费用2824.98万元,毛利率49.14%。该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家。以下是详细的盈利预测信息: 融资融券数据显示该股近3个月融资净流入68.81万,融资余额增加;融券净流入36.77万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,海能达(002583)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

融资融券数据显示该股近3个月融资净流入68.81万,融资余额增加;融券净流入36.77万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,海能达(002583)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。