dmall(多点 Dmall 冲刺港股,怎么讲好物美之外的新故事?)

来源:峰值财经 发布时间:2023-04-25 浏览量:次

拖了大半年,每日优鲜最终在 11 月中旬披露了惨不忍睹的 2021 年年报。与上市之初相比,这个曾经的生鲜电商第一股近况惨不忍睹。不到一个月后,又有一家数字零售企业试图带血上市。

12 月 7 日,与物美集团深度绑定的多点 Dmall 向港交所提交了上市申请,与其最初设想的二季度递表也相差了半年之久。在此期间,各种零售业态几度浮沉。虽然 Dmall 所在的零售云赛道前景可期,但在今年港股新股破发率高达七成的背景下,赴港上市可能已不是一条好的输血通道。

物美不断输血

提起 Dmall 就不得不提物美,二者之间的关联几乎贯穿了 Dmall 发展史的各个重要时期。

2015 年,凭借豪华的创始团队,Dmall 一举拿下 IDG 资本的 1 亿美元天使轮融资。

成立之初,Dmall 就作为物美超市的线上版被推向市场。Dmall 也正是从物美开始了自身的零售数字化探索,在物美集团的全国门店网络中实施了自己的云解决方案,并通过物美复杂的业务迭代了自身的功能。在物美集团的业务经验基础上,Dmall 孵化出了很多广受欢迎的模块,适用于海内外的多种零售业态。

2016 年,Dmall 开始使用全面数字化的技术系统,并开始向零售商提供在线到线下的整合服务。创始人刘江峰淡出管理团队后,在 COO 林捷的推动下,Dmall 加速与物美融合。

2017 年,Dmall 开始向物美集团提供 O2O 的解决方案服务及 AIoT 解决方案。这一年,多点和物美共同成立了新公司多点智联,分别持股 55% 和 45%;这一年,来自物美电商事业部的张峰代行 CEO 职责,而新任合伙人刘桂海也来自物美,至此多点已从内到外完全 “物美化”。

2018 年,多点得到了基石投资者深投控的战略入股。另据招股书,这一年,多点还得到物美科技提供的 1.01 亿美元免息借款。

2018 年~2019 年,多点拓展了麦德龙中国、重庆百货、银川新华、DFI 零售集团等物美之外的其他零售商和品牌商客户,研发并推出了提供零售云解决方案的 Dmall OS 系统,形成了如今的核心产品。

如今,物美集团、麦德龙中国、重庆百货、银川新华、DFI 零售集团已成为 Dmall 的前五大客户,其贡献的收入占据 Dmall 总营收的七成。其中物美是 Dmall 的第一大客户,仅其一家贡献的收入就占据 Dmall 年营收的四成以上,而物美集团与另外四大客户中的麦德龙中国实体、重庆百货集团、银川新华集团还存在着持股或控股关系。

Dmall 预计,物美集团将继续占据其收入的绝大部分。招股书披露,2023 年~2025 年,物美预计每年向多点采购 7-8 亿元的服务。

企查查显示,成立至今,多点 Dmall 共计完成 5 轮融资,已披露的投资方包括 IDG 资本、深圳投控、联想创投、招银国际、腾讯投资等。但最近一轮融资停留在 2020 年 10 月完成的 28 亿元 C 轮融资。

7 年未见盈利

多点 Dmall 创立于 2015 年,至今已发展成为中国及亚洲最大的零售云解决方案数字零售服务商,截至 2021 年 12 月 31 日的市场份额分别为 14.8% 及 9.0%。

Dmall 为各规模及业态的客户开发了全面的零售云解决方案,目前已覆盖连锁超市、仓储式超市、百货商店到便利店、专卖零售商及新业态零售商等所有主要零售业态。Dmall 通过其构建的 SaaS 平台提供一站式创新的数字解决方案,帮助零售商及品牌商提高生产力、增加收入及降低成本。

截至今年前九个月,Dmall 累计为约 458 家客户提供服务。在 2020 年、2021 年,Dmall 净收入留存率分别为 165%、208%。

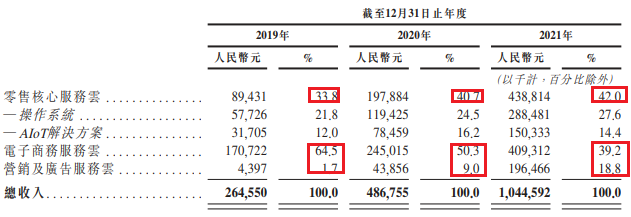

除零售云之外,Dmall 的业务还包含电商云以及营销及广告服务云:其中,零售云可以提供贯穿零售运营全流程数据洞察,并提供可实操的改进措施;电商云使零售商及品牌商能通过其多点 App 及小程序销售其产品,从而为消费者提供更方便及个性化的购物体验;营销及广告云可使品牌商及零售商通过其线上商城及线下合作网点向潜在客户进行市场推广。

Dmall 的三种云服务促进了零售商在运营、营销及全渠道销售方面的数据同步。从各种云收集的数据资产有助于从不同维度更好地描述业务,从而作出更明智的决策。例如,通过电商云进行销售的零售商会将相关的线上销售数据反馈至零售云中的配送及存货模块,指导库存及配送履约的决策。

过去几年中,Dmall 的研发投入在营收中占比分别为 85.9%、91.2%、58.8%,销售及营销开支占比分别为 141.8%、68.6%、58.1%,整体呈现下降趋势,表明其运营效率有所提升,也符合 SaaS 企业的普遍发展规律。

招股书显示,在 2019 年、2020 年、2021 年以及 2022 年前 9 个月,Dmall 的营收分别为 2.64 亿元、4.86 亿元、10.44 亿元、11 亿元;同期,Dmall 的亏损分别为 8.3 亿元、10.89 亿元、18.24 亿元、14.68 亿元,各个财务周期的亏损规模均远超同期营收规模,且呈现逐年扩大趋势。

可见在物美的持续供养下,Dmall 的盈利情况依然不如人意,只能寻求上市补血。

零售云的未来

近年来,Dmall 的三项主营业务中,原本在收入中占比达六成以上的电商云收入占比逐年下降,零售云收入占比稳步上升,已成为 Dmall 营收的主要支撑。

招股书显示,2019 年、2020 年、2021 年以及 2022 年前九个月,Dmall 零售核心服务云解决方案的收入分别为 0.89 亿元、1.98 亿元、4.39 亿元、6.39 亿元,占同期总收入的 33.8%、40.7%、42.0%、58.1%。

2016 年起,国家出台了一系列政策鼓励各零售业态技术改造升级。近年来,社会零售总额持续增长,中国零售行业进入全渠道零售新阶段,线上线下渠道协同联动趋势加速。在消费端,跨城消费向同城消费的转移为零售行业带来了新的发展机遇。

而结合了各种技术的数字化的供应链和智能化的商品管理,帮助零售商提高了库存管理效率,优化了商品陈列、降低了人力成本。零售企业纷纷尝试利用数字化手段解决人货场所遇到的问题,零售云的数据架构以其高效的兼容能力优势,从整体上提升了零售商的数字挖掘能力。

多重因素叠加,致使社区零售云实现大爆发。2020 年我国社区零售云行业 GMV 为 2077.1 亿元,同比增长 156.56%。而在快速覆盖中小零售商市场、赋能下沉市场零售终端触达消费者、帮助商超等多种零售业态实现数字化的优势加持下,预计在 2025 年,社区零售云 GMV 有望超过 2.2 万亿。

当下的零售云市场,线下、线上零售商和零售科技公司共同发力:Dmall 等零售科技公司基于自身技术能力为头部、腰部以上的零售商、品牌商提供智慧化的营销 SaaS 工具和解决方案,从而提高潜客转化、客户留存和客户复购率;京东等线上零售商从自身电商零售运营经验、流量入口和自身技术优势出发,为头部、腰部传统零售商提供零售云解决方案和线下门店数字化升级;苏宁等线下零售商基于自身供应链管理运营能力、选品优势以及自身品牌地位,为腰部、尾部传统零售商提供零售云,并对终端零售商进行数字化改造。

由于各种零售业态在 SKU 数量和品类方面存在差异,其目前的数字化建设程度也不一致:商超、便利店的数字化水平明显高于菜市场、夫妻店。相较于传统软件服务,零售云降低了零售商的使用门槛,可覆盖多种零售业态,从而提升零售行业整体的数字化水平。

对于中国线下零售行业特别是长尾零售商而言,零售云是实现数字化转型的有效路径。未来,零售云有望成为中国零售行业的数字基础设施。而不论是为了降低对大客户的依赖,还是顺应市场需求趋势,Dmall 等零售云服务商都需在占比较大的尾部中小零售市场持续发力。