成长型基金还敢投吗?

来源:峰值财经 发布时间:2023-05-09 浏览量:次

(原标题:成长型基金还敢投吗?)成长型基金是指主要投资“成长股”的基金,相对于平衡型基金和收入型基金,成长型基金重视处于成长期和高景气周期的公司,相信公司未来价值会快速增长。因为基金主要投资的是小公司和一些新兴行业的股票,所以业绩波动风险更大,收益也可能更高。然而今年以来,成长股遭受重创,新能源熄火,光伏折戟,反而是之前大家都看不上的蓝筹股纷纷创出阶段性新高,例如市值超过茅台的中国移动,逆势上涨的两桶油,暴力反弹的银行券商等等。在中特估的驱动下,大伙纷纷把目光放在了价值股上,那么聚焦成长股的成长型基金还可以投资吗?在这次基金池中,华商研究精选灵活配置A(004423)的业绩最为亮眼,该基金近一年的收益率达到了21.13%,近三年收益率高达79.13%,复合回报在20%以上。那么这只成长型基金到底有什么特色呢?今天我就为大家解析一下华商研究精选A。 基金测评首先我们系统分析一下华商研究精选A的优势。一、基金概况

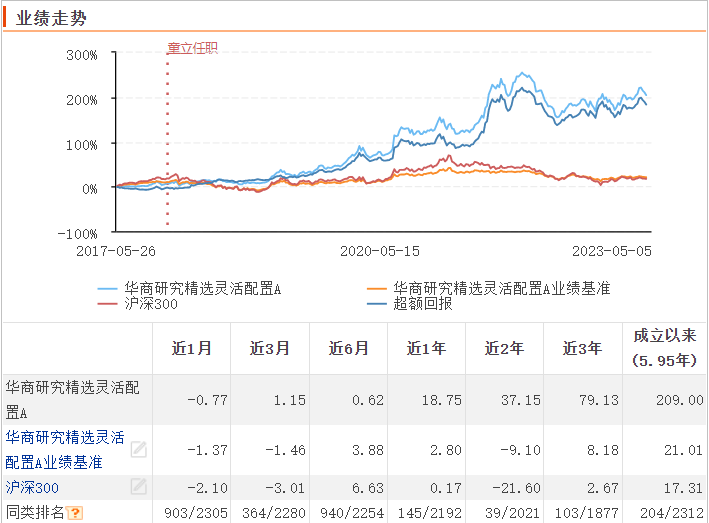

基金测评首先我们系统分析一下华商研究精选A的优势。一、基金概况 华商研究精选A成立于2017年,目前规模达到了7亿元左右,是一只中小盘基金。该基金主要分享中国经济可持续发展过程中上市公司的长期稳定增长,在严格控制风险的前提下,追求基金资产的长期稳定增值。该基金业绩比较基准是中证800指数收益率*65%+上证国债指数收益率*35%。二、业绩分析华商研究精选A自成立以来累计取得了209%的收益,同期沪深300指数的涨幅只有17.31%。同时我们观察到华商研究精选A要远超业绩比较基准,超额收益非常高,尤其是童立担任基金经理后,该基金的业绩更是一骑绝尘。

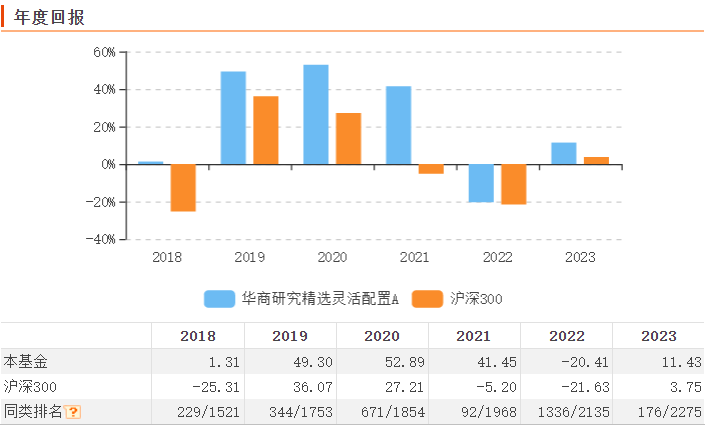

华商研究精选A成立于2017年,目前规模达到了7亿元左右,是一只中小盘基金。该基金主要分享中国经济可持续发展过程中上市公司的长期稳定增长,在严格控制风险的前提下,追求基金资产的长期稳定增值。该基金业绩比较基准是中证800指数收益率*65%+上证国债指数收益率*35%。二、业绩分析华商研究精选A自成立以来累计取得了209%的收益,同期沪深300指数的涨幅只有17.31%。同时我们观察到华商研究精选A要远超业绩比较基准,超额收益非常高,尤其是童立担任基金经理后,该基金的业绩更是一骑绝尘。 如果我们细分年度回报的话,可以发现该基金在2020年和2021年均大幅跑赢沪深300指数,其中这两年该基金收益率惊人的主要原因在于:成长股非常受资金追捧。2022年华商研究精选A虽然没有取得正收益,但是相对于沪深300指数的回撤幅度还是要小的。今年以来,沪深300指数累计涨幅只有3.75%,而华商研究精选A涨幅达到了11.43%,明显跑赢沪深300指数。

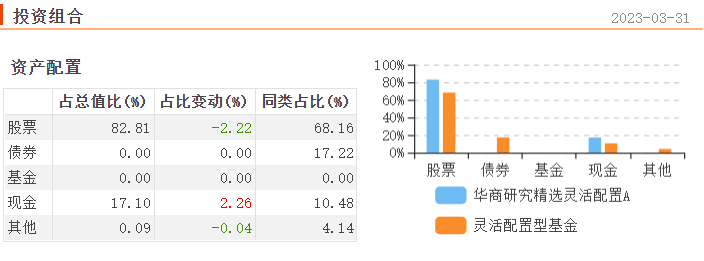

如果我们细分年度回报的话,可以发现该基金在2020年和2021年均大幅跑赢沪深300指数,其中这两年该基金收益率惊人的主要原因在于:成长股非常受资金追捧。2022年华商研究精选A虽然没有取得正收益,但是相对于沪深300指数的回撤幅度还是要小的。今年以来,沪深300指数累计涨幅只有3.75%,而华商研究精选A涨幅达到了11.43%,明显跑赢沪深300指数。 三、资产配置1、资产配置在华商研究精选A的资产配置中,股票占比高达82.81%,同时该基金的股票仓位也要比同类的灵活配置型基金要重,这说明该基金的权益类资产权重很大。该基金还有17.10%的现金仓位,用以应对赎回。

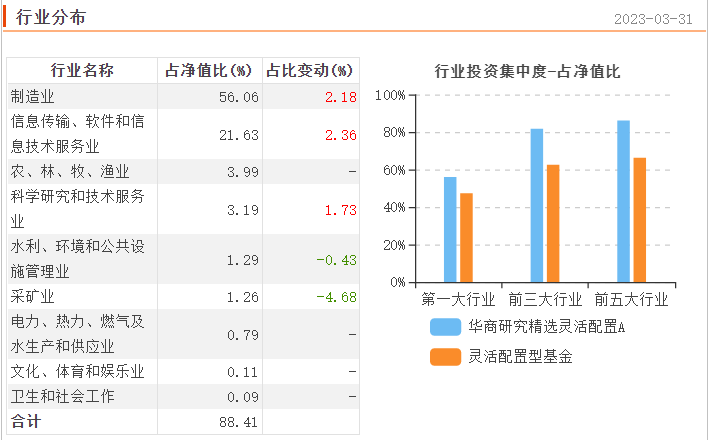

三、资产配置1、资产配置在华商研究精选A的资产配置中,股票占比高达82.81%,同时该基金的股票仓位也要比同类的灵活配置型基金要重,这说明该基金的权益类资产权重很大。该基金还有17.10%的现金仓位,用以应对赎回。 2、行业配置华商研究精选A的第一大重仓行业是制造业,占净值比高达56.06%;第二大重仓行业是信息传输、软件和信息技术服务业;第三大重仓行业是农、林、牧、渔业。总的来看,华商研究精选A的行业投资集中度要超过同类的灵活配置型基金。

2、行业配置华商研究精选A的第一大重仓行业是制造业,占净值比高达56.06%;第二大重仓行业是信息传输、软件和信息技术服务业;第三大重仓行业是农、林、牧、渔业。总的来看,华商研究精选A的行业投资集中度要超过同类的灵活配置型基金。 3、重仓股票以下是华商研究精选A的前十大重仓股情况,前十大重仓股合计权重仅为25.43%,该基金持仓相对较为分散。

3、重仓股票以下是华商研究精选A的前十大重仓股情况,前十大重仓股合计权重仅为25.43%,该基金持仓相对较为分散。 前面提到,去年和前年比较抢手的新能源和光伏今年不香了,那么我们不妨分析分析华商研究精选A在2023年一季度的重仓股行业分布,来看看该基金做了哪些调整。以下是华商研究精选A2023年一季度十大重仓股的行业分布,可以看出该基金基本上放弃了光伏和新能源这两个行业,换马到了生物医药和计算机领域。

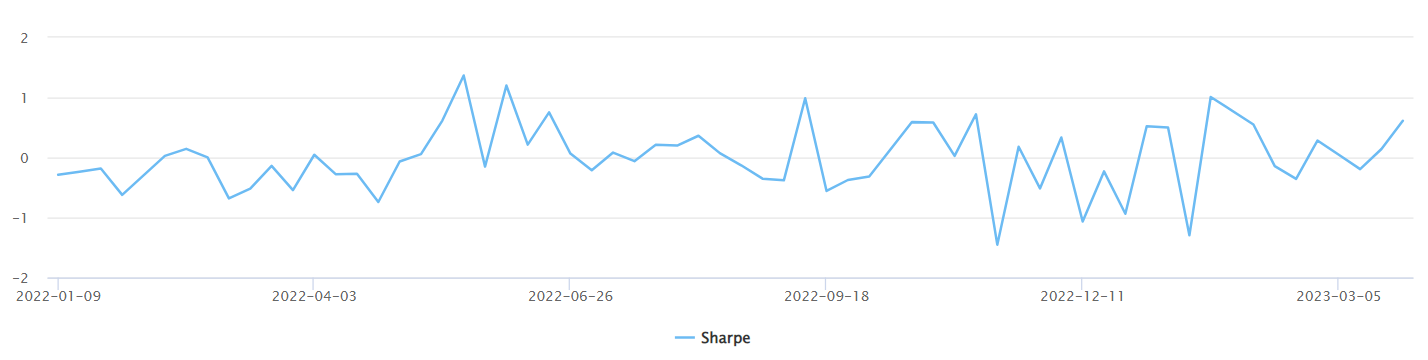

前面提到,去年和前年比较抢手的新能源和光伏今年不香了,那么我们不妨分析分析华商研究精选A在2023年一季度的重仓股行业分布,来看看该基金做了哪些调整。以下是华商研究精选A2023年一季度十大重仓股的行业分布,可以看出该基金基本上放弃了光伏和新能源这两个行业,换马到了生物医药和计算机领域。 另外,从持股风格上也可以看出,华商研究精选A比较喜欢成长型的大盘股,成长型股票因其股价弹性较好,广受投资者喜爱,而大盘股相对更稳定一些,是大多数机构偏爱的投资标的。四、风险控制主动型基金的风险控制非常重要,这里我们选取统计区间为近一年,计算周期为周,标的指数为沪深300指数,无风险收益率为一年定存利率,Alpha、Sharpe、收益标准差为年化值。(1)夏普比率:夏普比率=(基金年化收益-年化无风险利率)/基金年化收益的标准差下面通过一个例子来简单地说明什么是夏普比率。假设有基金A和基金B,基金A的年化收益为20%,标准差为10%,基金B的年化收益为15%,标准差为5%,年平均无风险利率为2%,那么,基金A和基金B的夏普比率分别为1.8和2.6,依据夏普比率,基金B的风险调整收益要高于基金A。为了更清楚地对此加以解释,可以以无风险利率的水平,融入等量的资金(融资比例为1:1),投资于基金B,那么,基金B的标准差将会扩大1倍,达到与A相同的水平,但这时基金B的净值增长率则等于28%(即2×15%-2%),大于基金A。总的来说,夏普比率越大,说明基金的单位风险所获得的风险回报越高。夏普比率为负时,则该指标没有意义。下面是华商研究精选A的夏普比率:

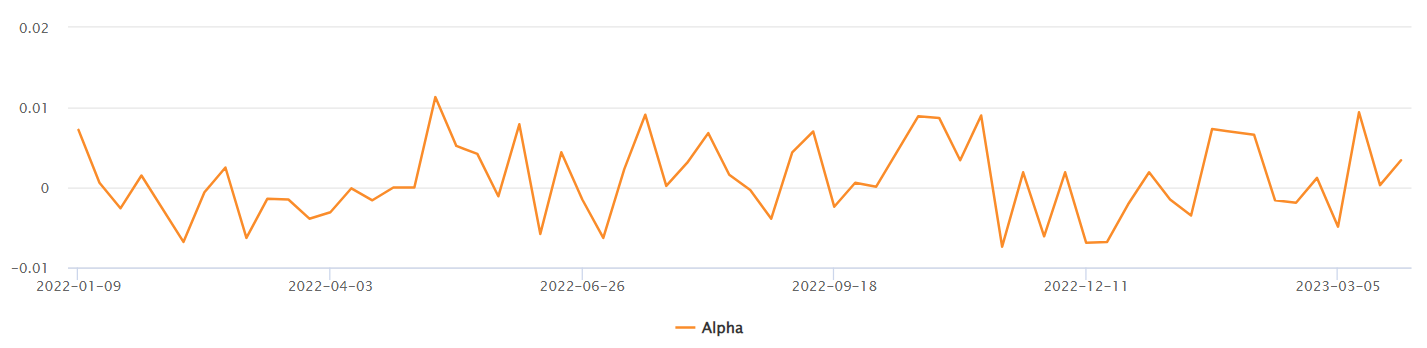

另外,从持股风格上也可以看出,华商研究精选A比较喜欢成长型的大盘股,成长型股票因其股价弹性较好,广受投资者喜爱,而大盘股相对更稳定一些,是大多数机构偏爱的投资标的。四、风险控制主动型基金的风险控制非常重要,这里我们选取统计区间为近一年,计算周期为周,标的指数为沪深300指数,无风险收益率为一年定存利率,Alpha、Sharpe、收益标准差为年化值。(1)夏普比率:夏普比率=(基金年化收益-年化无风险利率)/基金年化收益的标准差下面通过一个例子来简单地说明什么是夏普比率。假设有基金A和基金B,基金A的年化收益为20%,标准差为10%,基金B的年化收益为15%,标准差为5%,年平均无风险利率为2%,那么,基金A和基金B的夏普比率分别为1.8和2.6,依据夏普比率,基金B的风险调整收益要高于基金A。为了更清楚地对此加以解释,可以以无风险利率的水平,融入等量的资金(融资比例为1:1),投资于基金B,那么,基金B的标准差将会扩大1倍,达到与A相同的水平,但这时基金B的净值增长率则等于28%(即2×15%-2%),大于基金A。总的来说,夏普比率越大,说明基金的单位风险所获得的风险回报越高。夏普比率为负时,则该指标没有意义。下面是华商研究精选A的夏普比率: 华商研究精选A的夏普比率为1.0928,高于同类平均的0.1463,该基金承担单位风险所获得的风险收益高于同类收益。(2)阿尔法系数:阿尔法系数是投资的绝对回报与按照贝塔系数计算的预期回报之间的差额。绝对回报也叫作额外回报,是基金投资时,实际回报减去无风险投资收益。绝对回报可以评判基金管理者的投资技术。而预期回报是贝塔系数与市场回报的乘积,反映了基金由于市场波动而获得的回报。简单地讲,阿尔法系数是平均实际回报与平均预期回报的差值。当阿尔法系数>0时,表明基金的价格可能被低估,适合买入。当阿尔法系数<0时,表明基金的价格可能被高估,不建议买入。当阿尔法系数=0时,表明基金的价格较为合理,反映了其内在价值,不高也不低。下面是华商研究精选A的阿尔法系数:

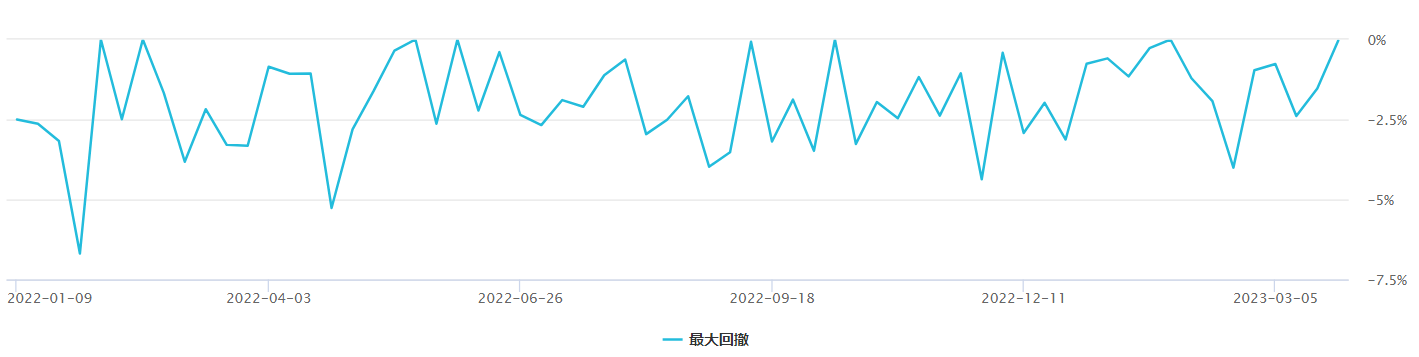

华商研究精选A的夏普比率为1.0928,高于同类平均的0.1463,该基金承担单位风险所获得的风险收益高于同类收益。(2)阿尔法系数:阿尔法系数是投资的绝对回报与按照贝塔系数计算的预期回报之间的差额。绝对回报也叫作额外回报,是基金投资时,实际回报减去无风险投资收益。绝对回报可以评判基金管理者的投资技术。而预期回报是贝塔系数与市场回报的乘积,反映了基金由于市场波动而获得的回报。简单地讲,阿尔法系数是平均实际回报与平均预期回报的差值。当阿尔法系数>0时,表明基金的价格可能被低估,适合买入。当阿尔法系数<0时,表明基金的价格可能被高估,不建议买入。当阿尔法系数=0时,表明基金的价格较为合理,反映了其内在价值,不高也不低。下面是华商研究精选A的阿尔法系数: 华商研究精选A的阿尔法系数为18.9852,高于同类平均的3.1396,该基金实际收益和平均预期风险收益的差额高于同类。(3)最大回撤华商研究精选A的最大回撤如下:

华商研究精选A的阿尔法系数为18.9852,高于同类平均的3.1396,该基金实际收益和平均预期风险收益的差额高于同类。(3)最大回撤华商研究精选A的最大回撤如下: 华商研究精选A的最大回撤为-13.1266,低于同类平均的-17.1874,该基金的最大回撤幅度低于同类。综合来看,华商研究精选A是一只难得的攻守兼备的优秀主动型股票基金。五、基金经理华商研究精选A的基金经理是童立先生。童立先生是硕士研究生学历,2011年7月加入华商基金管理有限公司,曾任行业研究员;2015年7月21日至2016年4月11日担任华商价值共享灵活配置混合型发起式证券投资基金基金经理助理;2016年4月12日至2017年4月21日担任华商价值共享灵活配置混合型发起式证券投资基金基金经理;2016年12月23日起至今担任华商新锐产业灵活配置混合型证券投资基金基金经理;2017年12月21日起至今担任华商研究精选灵活配置混合型证券投资基金基金经理;2017年12月27日起至今担任华商上游产业股票型证券投资基金基金经理;2019年3月8日起至2021年12月29日担任华商主题精选混合型证券投资基金基金经理;现任研究发展部副总经理、公司投资决策委员会委员、公司公募业务权益投资决策委员会委员。2019年12月10日至202012月25日担任华商高端装备制造股票型证券投资基金的基金经理。2020年3月6日起担任华商科技创新混合型证券投资基金基金经理。2022年5月19日起任华商均衡成长混合型证券投资基金基金经理。2022年5月19日起任华商万众创新灵活配置混合型证券投资基金基金经理。从童立先生的履历中不难看出,他是从研究员做起,一步步摸爬滚打上来的,投资经验还是比较丰富的。童立先生的实力是有目共睹的,在他目前管理的基金中,任职以来的年化回报都是非常不错的。

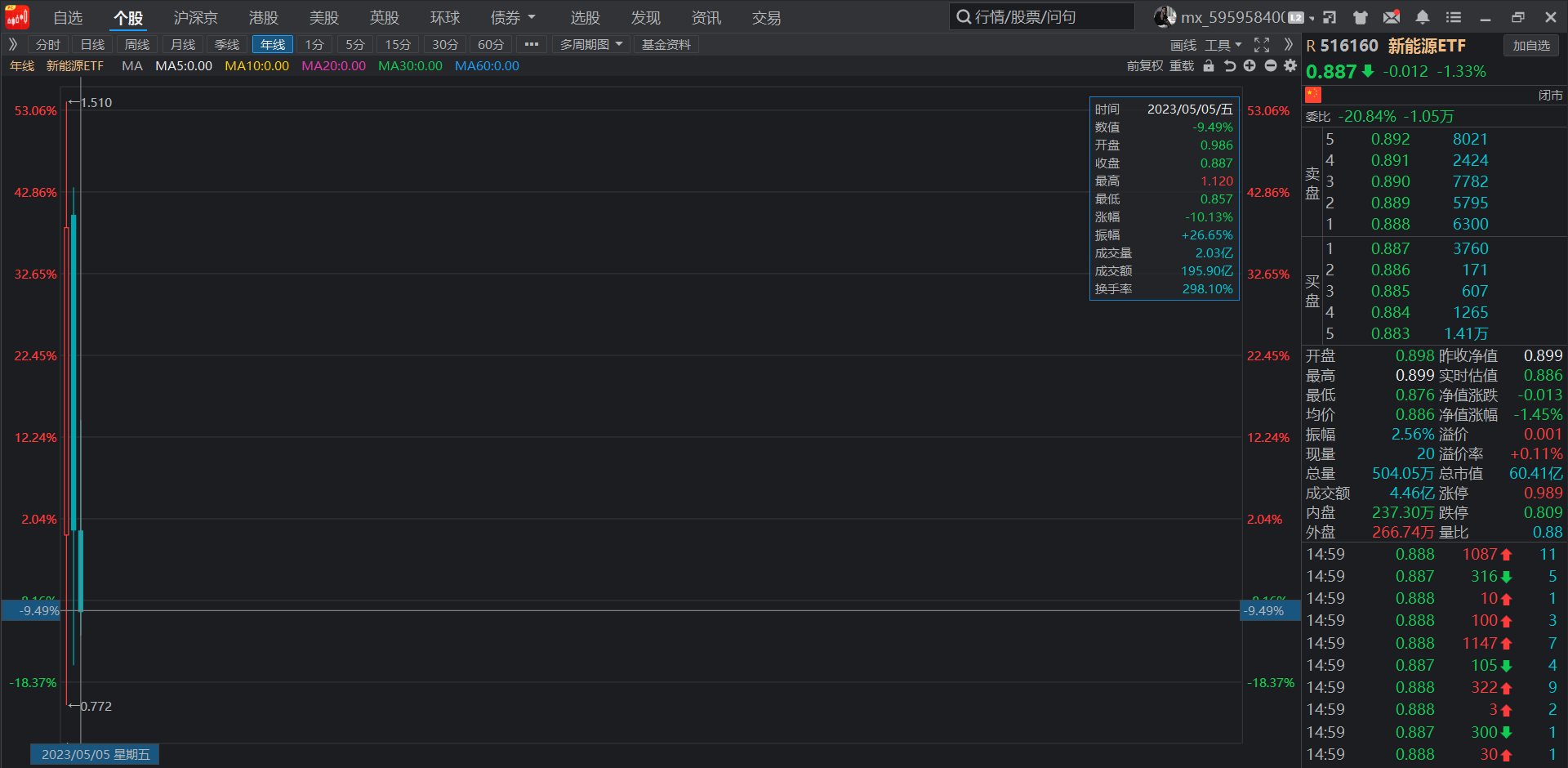

华商研究精选A的最大回撤为-13.1266,低于同类平均的-17.1874,该基金的最大回撤幅度低于同类。综合来看,华商研究精选A是一只难得的攻守兼备的优秀主动型股票基金。五、基金经理华商研究精选A的基金经理是童立先生。童立先生是硕士研究生学历,2011年7月加入华商基金管理有限公司,曾任行业研究员;2015年7月21日至2016年4月11日担任华商价值共享灵活配置混合型发起式证券投资基金基金经理助理;2016年4月12日至2017年4月21日担任华商价值共享灵活配置混合型发起式证券投资基金基金经理;2016年12月23日起至今担任华商新锐产业灵活配置混合型证券投资基金基金经理;2017年12月21日起至今担任华商研究精选灵活配置混合型证券投资基金基金经理;2017年12月27日起至今担任华商上游产业股票型证券投资基金基金经理;2019年3月8日起至2021年12月29日担任华商主题精选混合型证券投资基金基金经理;现任研究发展部副总经理、公司投资决策委员会委员、公司公募业务权益投资决策委员会委员。2019年12月10日至202012月25日担任华商高端装备制造股票型证券投资基金的基金经理。2020年3月6日起担任华商科技创新混合型证券投资基金基金经理。2022年5月19日起任华商均衡成长混合型证券投资基金基金经理。2022年5月19日起任华商万众创新灵活配置混合型证券投资基金基金经理。从童立先生的履历中不难看出,他是从研究员做起,一步步摸爬滚打上来的,投资经验还是比较丰富的。童立先生的实力是有目共睹的,在他目前管理的基金中,任职以来的年化回报都是非常不错的。 成长股不成长了吗?今年以来,光伏、新能源等高成长性赛道持续下跌,不少重仓光伏和新能源的成长型基金遭到瀑布杀,例如新能源ETF年内跌幅高达10.13%;光伏ETF年内跌幅高达9.83%。这种情况下,不少投资者纷纷表示,过去的小甜甜成为了今天的牛夫人,以新能源和光伏为代表的赛道股已经透支了未来,没有持续性了。然而事实真的如此吗?

成长股不成长了吗?今年以来,光伏、新能源等高成长性赛道持续下跌,不少重仓光伏和新能源的成长型基金遭到瀑布杀,例如新能源ETF年内跌幅高达10.13%;光伏ETF年内跌幅高达9.83%。这种情况下,不少投资者纷纷表示,过去的小甜甜成为了今天的牛夫人,以新能源和光伏为代表的赛道股已经透支了未来,没有持续性了。然而事实真的如此吗?

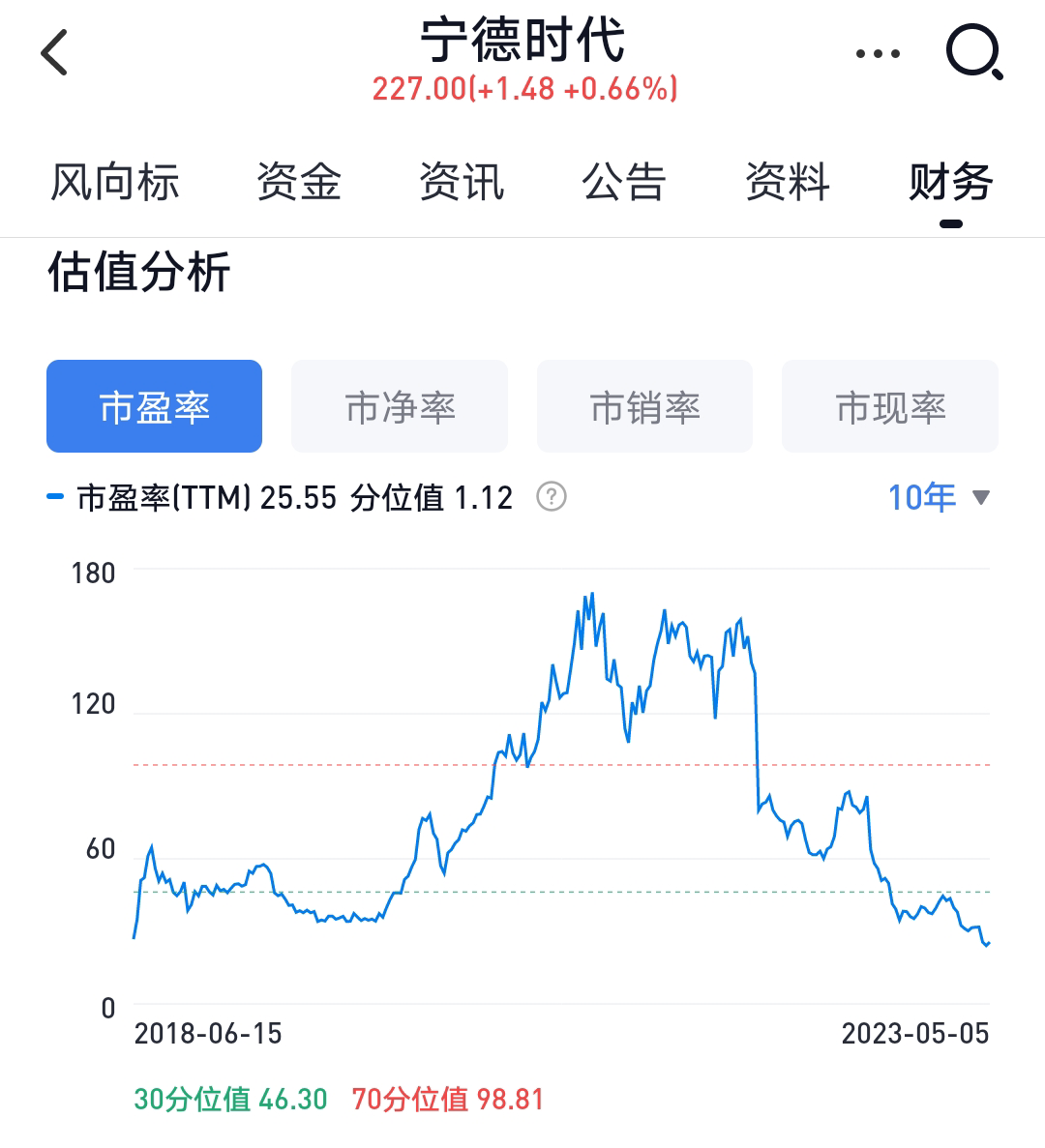

首先我们可以从估值的角度去考虑这个问题,万物皆周期,所谓否极泰来,长期的错杀必定会引来估值的救赎,从前几年大伙都看不上的煤炭股、钢铁股来讲,经历了漫长的磨底,终于引来了系统性的大爆发。而最近涨得不错的银行板块,实际上前几年一直都是阴跌不断,四大行每年维持两位数的业绩增长,6%左右的股息,居然只有几倍的市盈率和0.5倍的市净率,正是长时间的低估,才造成了今天的厚积薄发。而目前的成长股,大多估值不算高,就拿宁德时代举例吧,目前的市盈率仅有25.55倍,对应历史百分位1.12%,这意味着历史上仅有1.12%的情况下,宁德时代的市盈率估值低于目前的25.55倍。同样的宁德时代的市净率仅为5.47,在历史范围内也属于低估区间。

首先我们可以从估值的角度去考虑这个问题,万物皆周期,所谓否极泰来,长期的错杀必定会引来估值的救赎,从前几年大伙都看不上的煤炭股、钢铁股来讲,经历了漫长的磨底,终于引来了系统性的大爆发。而最近涨得不错的银行板块,实际上前几年一直都是阴跌不断,四大行每年维持两位数的业绩增长,6%左右的股息,居然只有几倍的市盈率和0.5倍的市净率,正是长时间的低估,才造成了今天的厚积薄发。而目前的成长股,大多估值不算高,就拿宁德时代举例吧,目前的市盈率仅有25.55倍,对应历史百分位1.12%,这意味着历史上仅有1.12%的情况下,宁德时代的市盈率估值低于目前的25.55倍。同样的宁德时代的市净率仅为5.47,在历史范围内也属于低估区间。

其次我们可以从业绩角度去考虑,成长股的显著特征是业绩增长迅速,公司能够很快从小树苗成长为参天大树,这里还以宁德时代为例,宁王2023年一季报每股收益高达4.03元,同比上升526.37%!这样的业绩放在整个A股也是相当炸裂的。

其次我们可以从业绩角度去考虑,成长股的显著特征是业绩增长迅速,公司能够很快从小树苗成长为参天大树,这里还以宁德时代为例,宁王2023年一季报每股收益高达4.03元,同比上升526.37%!这样的业绩放在整个A股也是相当炸裂的。 可能有人会说了,目前新能源汽车没有了补贴,光伏板块又出现了外国限制,这些成长股可能要凉了。而我认为这些利空都是短暂性的,从长远来看,以光伏和新能源为代表的成长股还是有光阔的发展空间的,目前的低位恰恰是布局的良好时机。$鸿博股份(SZ002229)$ $科大讯飞(SZ002230)$ #老司基硬核测评# #雪球星计划公募达人##基金今日话题#$华商研究精选混合(F004423)$@雪球创作者中心@今日话题@球友福利

可能有人会说了,目前新能源汽车没有了补贴,光伏板块又出现了外国限制,这些成长股可能要凉了。而我认为这些利空都是短暂性的,从长远来看,以光伏和新能源为代表的成长股还是有光阔的发展空间的,目前的低位恰恰是布局的良好时机。$鸿博股份(SZ002229)$ $科大讯飞(SZ002230)$ #老司基硬核测评# #雪球星计划公募达人##基金今日话题#$华商研究精选混合(F004423)$@雪球创作者中心@今日话题@球友福利