至正股份(拿到控制权即出售主要资产至正股份遭问询:是否存在一揽子交易?)

来源:峰值财经 发布时间:2023-04-28 浏览量:次

截至2019年末,至正新材料资产总额、资产净额和营业收占上市公司比例均达九成以上。这意味着,将至正新材料转让之后,上市公司的实际经营业务将所剩无几

《投资时报》研究员 余飞

一起蹊跷的资产转让,让上海至正道化高分子材料股份有限公司(下称至正股份,603991.SH)登上了上交所的监管问询名单。

11月28日,至正股份披露重大资产出售暨关联交易报告书草案,拟向上海至正企业集团有限公司(下称至正集团)出售上市公司持有的上海至正新材料有限公司(下称至正新材料)100%股权。

报告书显示,本次重组中标的资产评估值为4.1164亿元,评估增值3785.68万元,增值率10.13%。根据拟出售资产的评估结果,经交易双方协商确定,本次交易的标的资产作价为4.1165亿元。至正集团将以现金方式支付全部交易对价。

《投资时报》研究员注意到,至正股份2020年5月份刚发生实际控制人变更,控股股东由至正集团变更为深圳市正信同创投资发展有限公司(下称正信同创),实际控制人由侯海良变更为王强。

同时需要注意的是,至正新材料成立时间为2020年6月30日,公司拟以2020年7月31日为基准日,将相关业务及所有相关资产、债权、债务和人员划转至至正集团。

而根据相关资产划分,至正新材料的2019年末资产总额、资产净额和营业收均占上市公司比例达九成以上。这意味着,将至正新材料转让之后,上市公司的实际经营业务将所剩无几。

先是实际控制人变更,随后向前任控股股东出售主要资产,至正股份此举颇为蹊跷。在上交所下发的问询函中,至正股份被要求就本次出售资产的原因及主要考虑,是否与前次控制权转让构成一揽子交易,前次控制权转让时是否已存在就本次交易的相关协议或安排等问题进行说明。

业绩下滑,控制权易手

至正股份主营业务为电线电缆、光缆用绿色环保型聚烯烃高分子材料的研发、生产和销售,2017年3月,其刚在上交所挂牌。

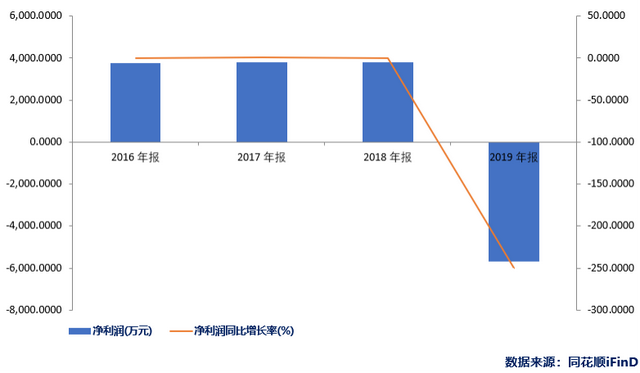

上市后,至正股份的业绩表现并不理想,其净利润接连下滑,并在2019年出现大额亏损。财务数据显示,2017年至2019年,至正股份实现营业总收入分别为4.27亿元、5.7亿元和4.62亿元;实现净利润分别为3795.3万元、3420.9万元和-5705.42万元。

对于2019年亏损,至正股份解释是产品平均售价下降、单位固定成本升高等因素导致产品毛利下降,而在销量较上年同期下降的同时,其财务费用、研发费用亦较上年同期增加。

同时,至正股份表示营收出现下降,一方面因公司产品平均售价下降8.86%,另一方面,因电气装备线用环保型聚烯烃高分子材料销量较上年同期下降46.93%,电网系统电力电缆用特种绝缘高分子材料销量,较去年同期下降17.19%。

上市公司业绩下滑之下,至正集团也显得捉襟见肘。今年上半年,至正集团累计质押上市公司股份数达3345万股,占公司总股本的44.88%,占其所持公司股份的99.98%。

压力之下的至正集团,开始转让至正股份股权。4月7日晚,至正股份公告称,至正集团与正信同创签署了《股份转让协议》,至正集团拟以协议转让方式将其持有的公司股票2012.4万股转让给正信同创,占公司总股本的27%。

随着转让完成,至正股份的控股股东由至正集团变更为正信同创,实际控制人由侯海良变更为王强,至正集团成为公司第二大股东。

然而,至正集团的“套现”离场步伐并没有就此停止。7月13日晚,至正股份公告,至正集团将转让所持公司13%股份。转让后,至正集团持有公司4.89%股份,成为持股5%以下股东。

至正股份近四年净利润情况

转出主要资产是否为一揽子交易?

根据草案披露,此次交易标的至正新材料于2020年6月30日成立。至正股份拟以2020年7月31日为基准日,将相关业务及所有相关资产、债权、债务和人员划转至标的公司。

但是,被卖给至正集团的至正新材料,却承担着至正股份的主要业务。

根据披露,标的公司2019年末资产总额、资产净额和营业收入入分别为6.53亿元,3.99亿元和4.16亿元,占公司比例分别为94.62%、95.09%和90.14%。本次转让完成后,上市公司业务将保留原有的电气装备线用环保型聚烯烃高分子材料业务。

草案同时披露,公司电气装备线用环保型聚烯烃高分子材料业务2017年、2018年和2019年营业收入分别为8331.95万元、9970.96万元和4554.26万元,同比分别变化19.68%和-54.32%,近两年同比降幅较大。

从时间上看,这起上市公司主要资产的交易,正值至正集团将上市公司权转让给正信同创后不久;从主营业务上看,将主要资产售出,上市公司的业绩和持续经营能力势必受到影响。这种不同寻常的情况引起上交所关注。

对此,上交所问询函要求至正股份说明,向至正集团转让本次出售资产的原因及主要考虑,是否与前次控制权转让构成一揽子交易,前次控制权转让时是否已存在就本次交易的相关协议或安排。

同时,针对出售至正新材料后,上市公司仅剩的电气装备线用环保型聚烯烃高分子材料业务,问询函要求披露其近三年及最近一期收入、毛利、毛利率及其同比变化,并结合其行业情况和近期经营情况说明其是否具有持续经营能力。

根据要求,至正股份需要结合交易后公司的主要资产及业务,说明本次交易是否会对公司的主营业务和持续经营能力产生不利影响,本次交易是否会导致公司主要资产为现金或无具体经营业务,公司后续拟改善经营的相关安排。

此外,《投资时报》研究员注意到,这次至正新材料资产评估值也较低。

草案披露,本次评估仅采用资产基础法,标的资产评估值为4.12亿元,增值率10.13%。至正新材料2020年7月31日固定资产余额2.2亿元,无形资产余额2032.98万元,主要包含一项土地使用权,一项房屋所有权,6项注册商标及34项专利。

面对较低的增值率,问询函要求至正股份结合标的公司的主要资产、业务及经营情况,以及所处行业的可比交易情况等,补充披露本次交易只采用一种评估方法的原因、合理性及评估结果的公允性,评估作价的公允性及合理性,是否有利于保证上市公司利益。