杠杆率(杠杆率不得低于4%)

来源:峰值财经 发布时间:2023-06-07 浏览量:次

来源: 联讯麒麟堂

联讯证券首席经济学家 李奇霖

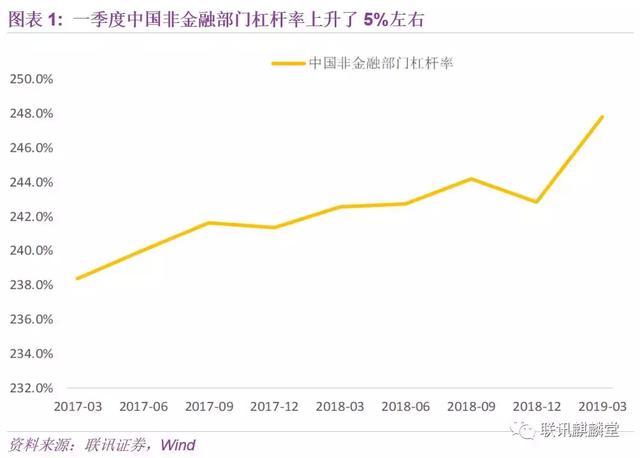

财政前置和社融放量,支撑经济在一季度企稳。但这背后以杠杆率上升为代价,据我们测算,今年一季度中国非金融部门的杠杆率上升了5%左右。

4月19日召开的政治局会议,重提结构性去杠杆,强调货币政策要松紧适度。结合近期央行就降准两次辟谣,我们认为货币政策最为宽松的时候已经过去,政策目标从短期稳增长向长期防风险切换。

下一阶段,政策和市场对去杠杆的关注度将越来越高。而了解中国非金融部门整体杠杆率以及分部门杠杆率,有助于更好把握去杠杆政策。我们此前分别就居民部门、非金融企业和地方政府的杠杆情况写过深度专题,现将主要观点汇总,供参考。

1

非金融部门杠杆率国际对比

以国际清算银行(BIS)公布的杠杆率和偿债比率为基础,做国际对比。整体来看,中国非金融部门的债务压力,在BIS公布收据的国家和地区中,处于中等偏上水平。

杠杆率方面,BIS公布了42个国家和地区的2018年3季度总体杠杆率。中国以252.7%,位列第17位。主要经济体中,日本(359.9%)、法国(302.5%)、英国(256.1%)高于中国,美国略低于中国,为248.3%。

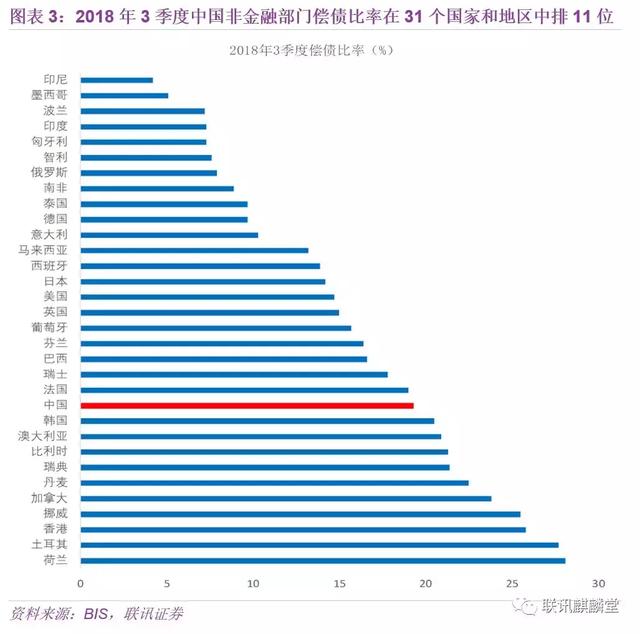

偿债比率方面,即用多少比例的收入来偿还利息与到期债务,2018年3季度中国为19.3%,在有数据的31个国家和地区中位列第11位。

排在中国前面的,除土耳其外,都为小型发达经济体。大型经济体中,法国偿债比率19.0%,与中国最为接近,英国、美国、日本分别为15.0%、14.7%和14.2%。新兴市场经济体中,只有土耳其高于中国达到了27.7%,巴西16.6%,南非8.9%,俄罗斯7.9%,印度7.3%。

整体来看,中国非金融部门的杠杆风险可控。但从结构视角看,中国的宏观杠杆率,主要集中在非金融企业上,且位于大型经济体的首位。因此,2017年开始围绕非金融企业去杠杆出台了诸多政策。

我们认为在非金融企业去杠杆的同时,地方政府和居民部门的债务风险,尤其是居民部门杠杆率快速上升的风险,也需要高度关注。

2

被宏观杠杆率高估的非金融企业债务风险

2018年3季度中国非金融企业杠杆率152.9%,在国际清算银行公布数据的44个国家和地区中,位列第7.

排在中国前面的卢森堡、香港、爱尔兰、荷兰、比利时、瑞典都是小型发达经济体。大型经济体中,除法国(143.6%)与中国略为接近外,其它都要明显低于中国。韩国(101.2%)、日本(101.2%)略超100%,英国83.3%,美国73.9%。新兴市场国家中,俄罗斯、印度、巴西、南非都低于50%,分别只有46.9%、45.7%、40.6%和39.3%。

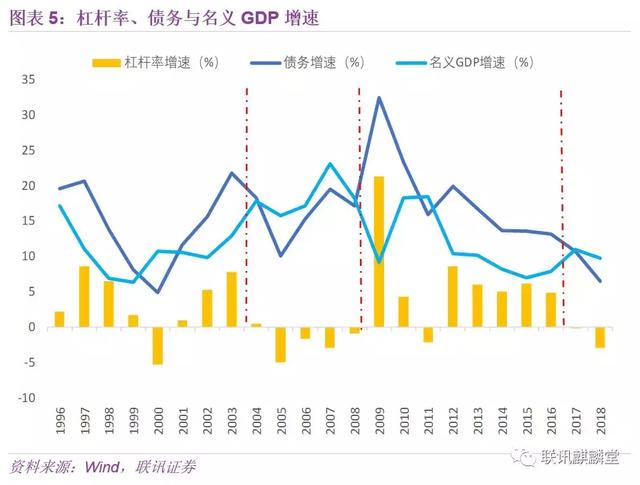

(一)金融危机后名义GDP增速放缓,对杠杆率上升的贡献大于债务增长

非金融企业杠杆率等于债务除以名义GDP,杠杆率的变化方向,由债务增速与名义GDP增速孰高来决定。如果债务增速更高,那么杠杆率上升,否则杠杆率下降。

2004年至2008年,中国非金融企业杠杆率从105.5%下降到95.2%。2009年至2016年,中国非金融企业杠杆率从95.2%上升到158.5%。对比这两个时期,可以发现杠杆率走势的分化,源于2009年至2016年名义GDP增速较快下降。

尽管后一阶段年均债务增速只比前一阶段提高了2.4个百分点,从16.0%上升到18.4%,但由于年均名义GDP增速从18.4%下降到11.4%,导致两个阶段出现截然不同的结果:2003年到2008年以年均2.0%的速度去杠杆,而2009年到2016年以6.6%的年化速度加杠杆。

进一步将名义GDP增速拆分为实际GDP增速和GDP平减指数,可发现2009—2016年,物价对名义GDP增速有比较明显的拖累。相比于前一阶段,实际GDP增速下降了3.3个百分点,而GDP平减指数降幅达到3.7个百分点。这与2011年产能过剩矛盾凸显后,工业品价格持续下跌有关。

(二)宏观杠杆率高估了非金融企业的债务风险

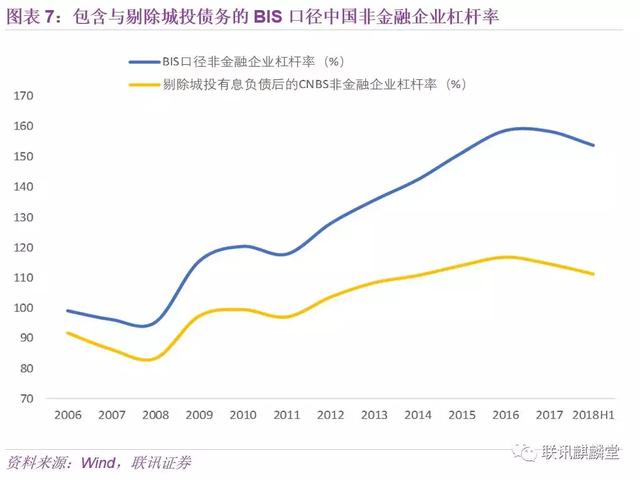

1、城投公司贡献了非金融企业杠杆率近一半的增幅

国际清算银行和社科院国家资产负债表研究中心两个机构在统计中国非金融企业债务时,都把城投债务包括了进去。考虑到目前地方政府和城投公司在业务、财务上的关系并未完全剥离,金融机构对地方政府将兜底城投债务依然有较强预期,剔除城投债务后的非金融企业杠杆率,更能客观反映非金融企业的实际债务压力。

剔除城投债务后的非金融企业杠杆率,从2008年的83.2%上升到2016年年末的高点116.8%,增幅为33.7个百分点。同期非金融企业整体杠杆率增幅为63.3%,即2009年初到2016年,中国非金融企业杠杆率增幅中,近一半是由城投贡献的。

2、非金融企业资产负债率并未因宏观杠杆率上升而恶化

债务余额/GDP衡量的是宏观杠杆率,与之相对的,则是用资产负债率表征的微观杠杆率。

选择四个口径的资产负债率,一是社科院国家资产负债表研究中心估算的全国非金融企业资产负债率,二是国家统计局公布的规模以上工业企业资产负债率,三是中国人民银行公布的5000户工业企业资产负债率,四是A股非金融上市公司的资产负债率。

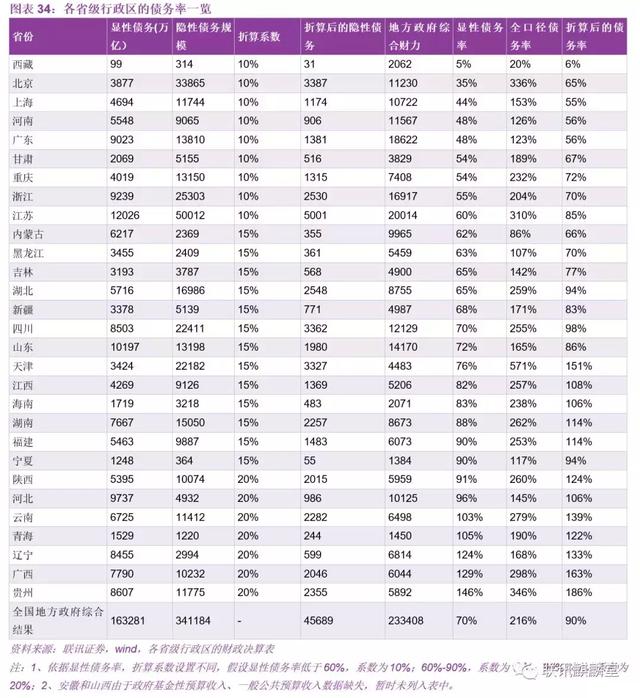

综合分子分母的数据进行计算,我们可以得到各个口径的债务率(图表34)。

从全国范围来看,地方政府显性债务率只有70%,低于IMF提出的政府债务率控制标准区间(90%-150%),而全口径债务率216%较高,考虑折算系数后的债务率90%则尚在可控范围区间内。

分地区来看,在显性债务率口径下,全国29个省份/直辖市/自治区(安徽和山西省财政决算数据缺失,不在统计范围内)都处于安全区间,债务率控制较好。

但在全口径债务率口径下,有21个省份超过了150%的警戒线;在相对折中的“折算后的债务率”口径下,超过150%警戒线的省/直辖市/自治区有三个,其余均在150%以下,整体的债务风险可控。

2、财政可用于偿债的支出角度

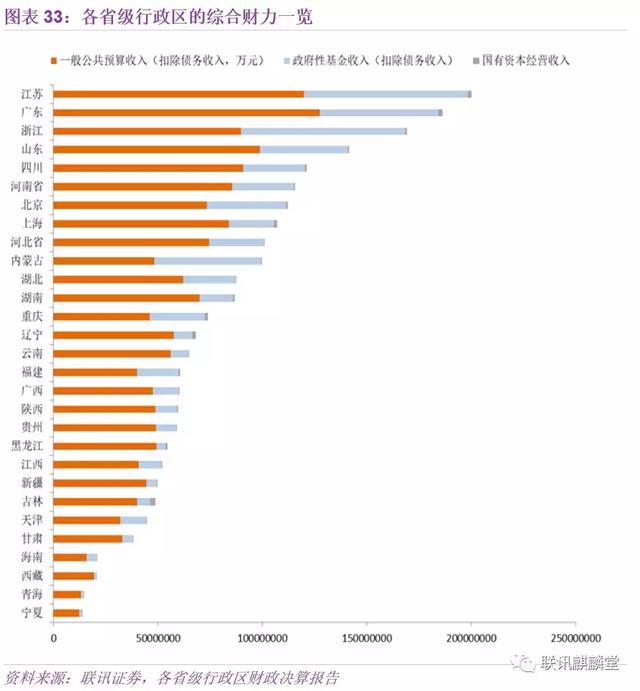

地方财政收支有四本账,包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算。可用于偿债的支出规模能有多少,要看这四本账的支出项。

社会保险基金预算支出基本用于社保开支,属于强制性的专款专用,原则上无法用于偿债(也正是因为这一点,我们在综合财力的计算时,没有将其纳入)。

国有资本经营预算,其收入是经营和使用国有财政取得的收入,大部分要返还给企业,地方政府可用的规模很小,支出时,也多用于购置固定资产、发放单位工资与福利等方面,在债务偿还方面的意义不大。

真正对债务偿还有较大帮助的是一般公共预算和政府性基金预算两本账。

一般公共预算支出中,有较大部分是刚性支出,难以削减,比如维持地方政府正常运营的行政服务性的支出。扣除掉这部分刚性支出后,才能得到可用于偿债的一般公共预算规模。

但是,现在各地方编制的一般公共预算支出表中的分类比较宽泛,我们不能准确得到刚性支出的数据。

因此,我们退而求其次,借助一般公共预算支出增速来筛选不存在大额压缩空间的项目作为替代。

具体而言,当某一类支出在五年内至少有四年保持了正增长时,有两种可能:1)该类项目可能是政策重心;2)该类项目支出对社会与民生有着极其重要的作用,很难压缩。

由于第一种政府主导权较高,存在大规模压缩支出的可能,因此刚性支出应仅考虑第二种。

根据这样一种标准,我们筛选出了一般公共服务、国防、教育、公共安全、社会保障和就业、医疗卫生与计划生育、节能环保、城乡社会事务、农林水事务、住房保障支出10类类似于刚性支出的项目,在图表35中用黄色背景标注。

从数据来看,这10类支出在2011-2016年六年时间内,支出规模之和占总支出的比重在76%-81%之间,我们取其均值78%作为财政支出中的刚性支出比例,则地方政府最多可腾出22%左右的空间用于偿还债务。

政府性基金预算遵循“以收定支,专款专用”的原则,其中大约85%是用于支付与土地出让有关的费用,其余部分分布较散,我们不予考虑。

在85%的土地出让相关费用支出中,又有大约80%是用于征地拆迁补偿、补助被征地农民、土地出让前期开发等成本性支出,真正可供地方政府安排支出的土地出让收益实际只有20%。

因此简单来看,政府性基金预算支出(不含专项债务还本支出)中可供地方政府偿还隐性债务的规模大约是(政府性基金预算收入*85%*20%),再加上一般公共预算支出中的非刚性支出,即可得到可用于偿还隐性债务的财政支出规模。

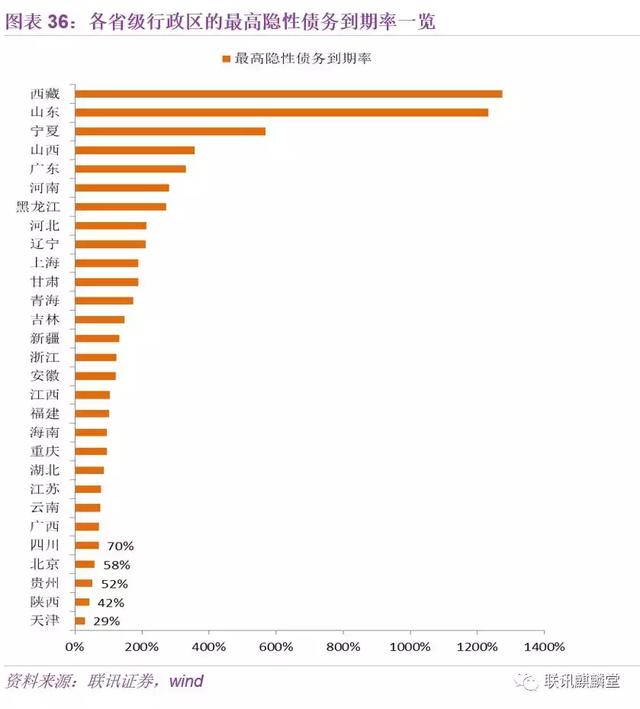

进一步的,我们用它除以折算后的隐性债务,就可以得到最高隐性债务到期率((可用于偿还隐性债务的财政支出/需要财政偿还的隐性债务余额),表示某一年度财政最多可以承受多少比例的隐性债务到期。

将各省/直辖市/自治区发布的2019年财政预算数据代入其中,我们可以得到计算结果(图表36)。

从图中,我们可以看到,只有两个省份的最高隐性债务到期率低于50%,排位走势和债务率基本相似,整体而言出现系统性风险的概率较小。

(三)结论与政策建议

从我们当前测算的结果来看,地方政府的债务规模与风险整体可控,但其中潜藏着一定的隐患。

一是结构性的局部风险。加入隐性债务后,部分省级行政区的债务总量庞大,增长较快,债务率偏高,财政存在一定的压力。考虑到部分省市的县市级平台财政实力更差,隐性债务对财政的依赖度会更高,财政的压力可能会更为突出。

二是债务期限错配的风险。现有债务多形成于基础设施建设、PPP等领域,建设周期长,现金流创造能力差,债务到期可能需要依靠借新还旧来偿还。

在货币政策处于宽信用与宽货币周期时,借新还旧压力较小,风险偏低;但当货币政策因防风险、保持内外均衡等因素开始收缩信用时,部分区域的城投平台可能会陷入再融资难的困境,债务风险会显著加大,长久下去可能会对货币政策构成掣肘。

三是财政风险可能会扩散升级。部分区域的债务可能存在担保链,城投之间互相担保增信,若单一主体出现流动性危机,则整个担保链上的主体都会受到牵连,进而使债务违约风险快速扩散升级。

同时,在规范地方政府隐性债务的过程中,当原有的担保函或安慰函被撤销后,金融机构对城投的认可度下滑,可能会出现惜贷、抽贷等现象,从而使在建工程项目停滞,政府与金融机构之间出现纠纷瓜葛。

为了防范地方政府债务风险,我们提出以下几点建议:

第一,全面检测地方政府隐性债务,建立起全口径的债务衡量体系(尤其要考虑折算系数的问题),遏制隐性债务增量,逐步去化债务存量。

债务存量的去化是一个长周期的过程,要把握好经济增长与防风险之间的平衡,利用中央加杠杆、动员民间资本有效合规的进入基础设施和公共服务行业等手段对冲债务防范治理过程中的经济周期下行压力。

综合利用财政资金、政府股权及经营性国有资产出让权益收入、项目收入等资金偿还债务,对于一些具有稳定现金流的项目,可以合规的转为企业经营性债务;对于部分债务率较高,互保风险较高的的区域,可视情况进行债务风险化解试点,定向解决潜在隐患。

第二,继续保持并进一步加强金融监管的强度,避免在结构性宽信用周期里出现资金套利,金融机构与企业变相违规为城投平台输血,增加地方政府隐性债务规模的现象,并完善中央与地方金融监管体制,避免地方政府对金融监管的不当干预。

第三,治标更要治本。前文所述均是应对当下政府隐性债务问题的权宜之计,94年后分税制改革后,地方事权与财权的不匹配,是造成地方政府违规举债的根源之一,现在应抓住当前的宝贵机会,进一步理顺中央地方的财税事权体系,提高地方政府收入与支出的匹配度。

同时,要继续强化审计与问责,硬化现有的预算体系,淡化GDP的考核导向,树立正确的政绩观。

- 上一篇:美国贸易赤字(美国贸易赤字对中国的影响)

- 下一篇:小猪(小猪佩奇的人物名称)

![杭州[绿城吉祥里]房价+户型图+位置,绿城吉祥里具体详情!-楼盘详情欢迎你!](http://www.shfzyf.com/uploads/image/20230721/89/dbfc54751addb22207aeb4a1f43821bd.jpeg)